東京都港区新橋 内幸町駅徒歩1分の税理士法人・会計事務所 県外対応もご相談ください

東京都港区新橋 内幸町駅徒歩1分の税理士法人・会計事務所 県外対応もご相談ください

2017年 12月17日

通常、会社設立や新たに増資を行う際は、現金で出資を行いますが、現金以外の物による出資も行うことができます。

これを「現物出資」といいます。

会社の信用力の向上のために、資本金を増やしたいが、手持ちの現金が不足している場合や、手持ちの資産を会社で活用したい場合などに有効です。

ただし、通常の現金による出資に比べて、必要な手続が多く、また税務上注意しなければいけないこともあるので、そこのところを解説していきます。

「譲渡可能で、貸借対照表上に資産として計上できる現金以外の物」が現物出資の対象になります。

例として、不動産、車両運搬具、設備、機械、有価証券、特許権などの無形固定資産などが挙げられます。

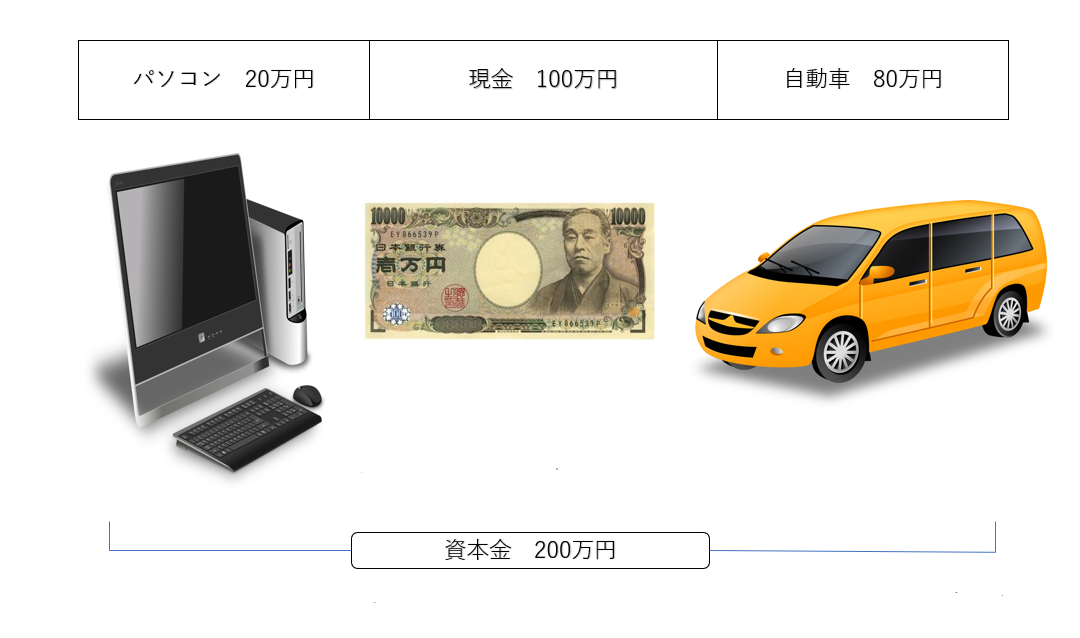

資本金200万円⇒現金+現物でもOK

会計帳簿の仕訳

工具器具備品 200,000円 / 資本金 2,000,000円

現金預金 1,000,000円 /

車両運搬具 800,000円 /

出資する物によっては、譲渡所得とみなされ、出資者に対して課税される場合があります。

不動産を現物出資した場合も資産の譲渡とみなされ、所得税の課税対象になります。

この場合の譲渡収入金額は、現物出資により取得した株式や出資持分の時価となりますが、その価額が出資した不動産の時価の2分の1未満の場合は、出資した不動産の時価が譲渡収入金額とみなされます。

参考リンク:https://www.nta.go.jp/taxanswer/joto/3117.htm

また、よくある自動車の現物出資の場合も、その譲渡価額に応じた譲渡所得税がかかる場合がありますが、自動車を事業用途ではなく通勤用とした場合、「生活用動産」とみなされ、譲渡所得の対象とはなりません。

参考リンク:https://www.nta.go.jp/taxanswer/joto/3105.htm

1.定款に「①現物出資をする者の氏名又は名称、②現物出資の目的たる財産、③その価額、④出資者に対して与える発行株式の数」を記載する必要があります。

2-1 現物出資が500万円超となる場合、裁判所が選任した検査役による調査が必要となり、時間とその調査に係る費用を負担することになります(検査役の調査が不要な場合は下記参照)。

2-2 現物出資が500万円を超えない場合は、取締役が「現物出資の価額が妥当であるという調査報告書」を準備する必要があります。また、市場価額を証明するために、その資産の鑑定証明書などを必要とする場合もあります。

3.現物出資者は、株式引受後、対象となる資産を遅滞なく会社に納め、会社は資産を引き渡された際に、財産引継書を作成し、取締役の「調査報告書の附属書類」として、設立登記申請書に添付し法務局に提出します。

上記3点が現物出資における主な手続となります。

なお、定款に記載された価額に対し、現物出資の対象資産の時価が著しく不足している場合は、

原則として、発起人および設立時取締役が会社に対し、その不足分を支払う義務が生じます。

現物出資の場合、裁判所が選任した検査役による調査が必要ですが、

一定の要件に該当すれば検査役の調査は不要となっているため、検査役の選任手続きをすることなく現物出資を行えます。

①現物出資財産額が500万円以下の場合

②市場価格のある有価証券であり、定款に定めた価額が市場価格を超えない場合

③定款に記載された価額が相当である旨を弁護士や税理士などの専門家から証明を受けた場合(不動産は不動産鑑定士の鑑定評価も必要)

現物出資は、適正な価額での取引をされているかの検証や、所有権の移転等で様々な手続きが発生し、また出資する現物によっては、会社・個人に税金が発生する場合がありますが、手持ちの現金を減らさずに、代わりに手持ちの資産を活用できるメリットもあるので、資本金を増やす方法の一つの手段として検討してみてください。

東京都港区新橋 内幸町駅徒歩1分の税理士法人・会計事務所 県外対応もご相談ください

© 2024 Shinbashi Tax Accountant's Corporation