東京都港区新橋 内幸町駅徒歩1分の税理士法人・会計事務所 県外対応もご相談ください

東京都港区新橋 内幸町駅徒歩1分の税理士法人・会計事務所 県外対応もご相談ください

2022年 03月17日

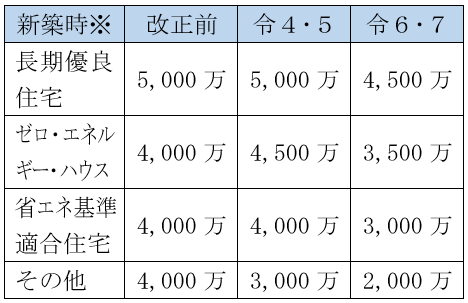

令和4年以後の住宅ローン控除は、控除率、控除期間が見直され、さらに環境性能に応じて借入限度額が4つに区分されます。

令和4年度税制改正後の借入限度額

※買取再販住宅(一定のリフォームにより良質化した上で販売する住宅)を含む

本文2住宅ローン控除は基本的に入居を開始した年分の条件で適用されますが、令和4年入居の場合は2パターンの取扱いが存在します。

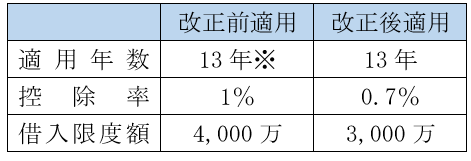

注文住宅の場合は令和2年10月から令和3年9月末までに請負契約を締結、分譲住宅の場合は令和2年12月から令和3年11月末までに売買契約を締結したものについては、令和3年度税制改正の住宅ローン控除の特例の延長により、令和4年度税制改正の前の控除率等での適用となります。

例:環境性能が低い一般の新築住宅で令和4年末までに入居した場合

※11年~13年目の控除額は年末残高等(上限4,000万円)の1%か(住宅取得等対価の額-消費税額)(上限4,000万円)×2%÷3のいずれか少ない方

上記の表のように、控除される金額等が異なる令和4年開始の住宅ローン控除が存在します。来年の確定申告時には誤りがないように注意したいですね。

なお、すでに令和3年以前に入居して、住宅ローン控除の適用を受けている場合については、令和4年以降控除率が下がることはありません。

東京都港区新橋 内幸町駅徒歩1分の税理士法人・会計事務所 県外対応もご相談ください

© 2026 Shinbashi Tax Accountant's Corporation