東京都港区新橋 内幸町駅徒歩1分の税理士法人・会計事務所 県外対応もご相談ください

東京都港区新橋 内幸町駅徒歩1分の税理士法人・会計事務所 県外対応もご相談ください

2018年 09月17日

会社設立をする際に検討すべき事項に消費税があります。

設立して間もない会社の場合には納税の義務がないことが多いのですが、必ずしもそうでないこともあるため状況によってはよく検討する必要があります。

今回は状況によって納税の義務が発生してしまう場合にそうならないようにする方法について解説します

消費税の納税義務は、基本的には前々期の課税売上高が1,000万円を超えるかどうかにより判定されます。

新たに設立された法人で前々期がない期間についてはその事業年度開始の日の資本金の額が1,000万円以上かどうかにより判定されます。

しかし、平成25年より「特定期間」における課税売上高という判定基準が加わりました。

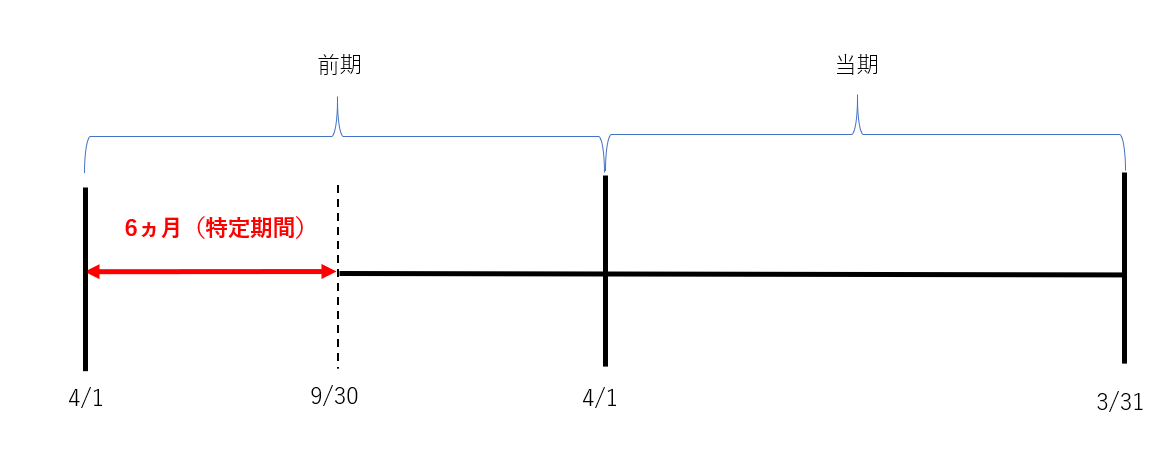

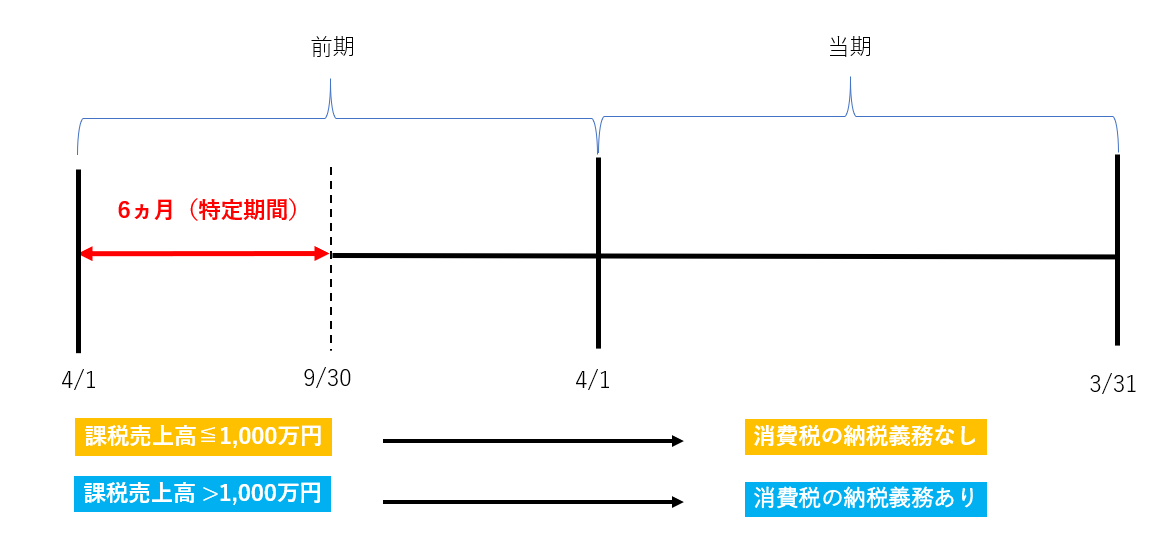

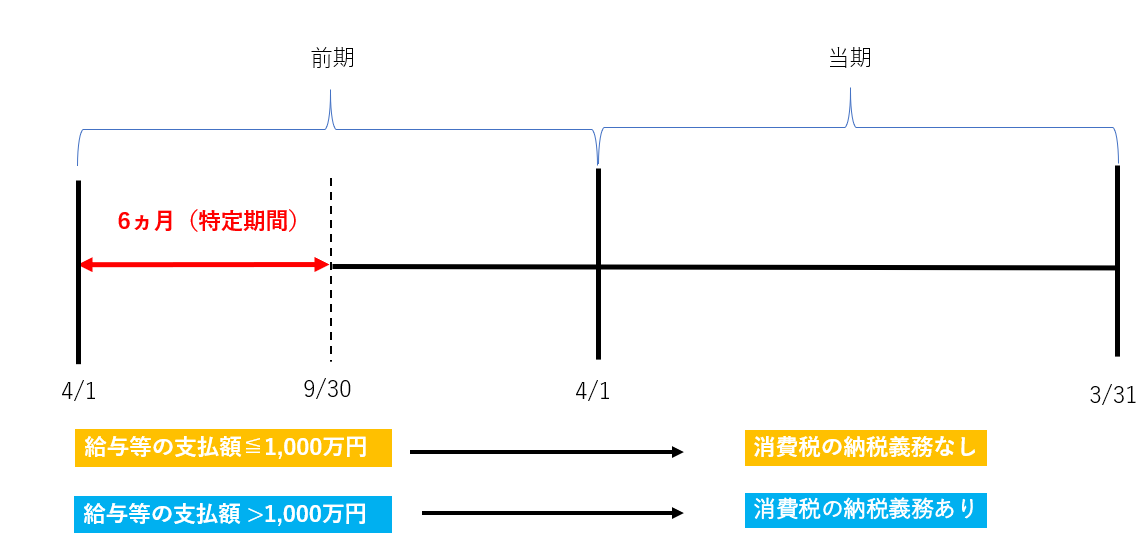

「特定期間」とは、個人事業者であれば前年1/1から6ヶ月の期間、法人であれば前事業年度開始の日から6ヶ月の期間をいいます。例えば、3月決算法人の場合の特定期間は前期の4/1~9/30までの期間になります。

特定期間による納税義務の判定は、新たに設立された法人だけではなく、前々期の課税売上高が1,000万円以下であったが、特定期間の課税売上高が1,000万円を超えているという場合にも適用されます。

また、特定期間による消費税の納税義務の判定は、課税売上高ではなく、「特定期間における給与等の支払額の合計額」によることもできます。課税売上高・給与等の支払額のどちらで消費税の納税義務を判定するかは納税者の任意です。

特定期間における課税売上高は1,000万円を超えるが給与等の支払額の合計額が1,000万円以下であった、という場合は、消費税の課税事業者か免税事業者のどちらかを選ぶことができるので、給与等の支払額の合計額を抑える方法があります。

しかし、特定期間における課税売上高・給与等の支払額の合計額がともに1,000万円を超えている場合は原則、消費税の納税義務者になります。

では1期目の特定期間中の支払給与と課税売上高が1000万円を超えた場合は2期目免税事業者になることは不可能なのでしょうか。

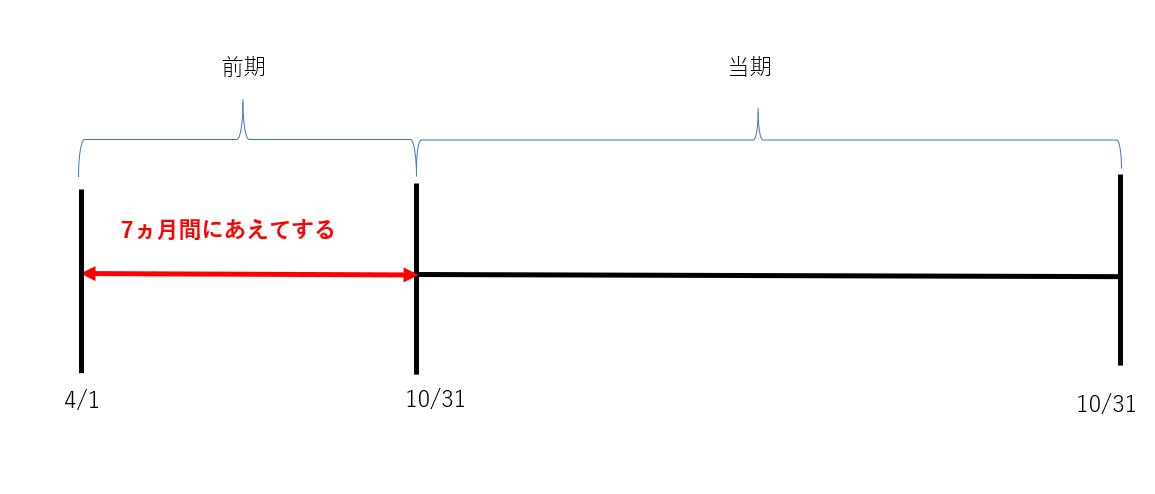

この場合、設立1期目の事業年度を7カ月以下に設定することで、2期目も消費税の免税事業者にすることができます。この事業年度が7か月以下である場合を短期事業年度といいます。

個人の場合の事業年度は1月1日から12月31日と決められています。しかし、法人の事業年度は自由に決められるため、1期目を4月1日から開始し、決算期を9月末日にすることも可能です。1期目を短期事業年度にすると、短期事業年度となる前事業年度は特定期間とはならず、2期目も消費税の免税事業者になります。

よって、設立1期目を短期事業年度にすれば、事業年度開始6カ月間の課税売上高、支払給与の金額が1,000万円を超えていても、2期目においても免税事業者になることができます。

会社を立ち上げたばかりでも、ベンチャー企業で急激に売り上げを伸ばしているような場合、特定期間で課税売上高・給与等の支払額の合計額がともに1,000万円を超える可能性もあります。この場合は、設立事業年度を短期事業年度に設定することも検討してみてもよいでしょう。

東京都港区新橋 内幸町駅徒歩1分の税理士法人・会計事務所 県外対応もご相談ください

© 2024 Shinbashi Tax Accountant's Corporation